![]()

◆過払い金返還請求の話◆

SFコーポレーション(三和ファイナンス)の場合

現在も破産手続中だが、裁判所は配当の見込みがないとして債権届出用紙の発送も免除している

破産管財人が関連会社等に対して訴訟中で、もしそこで大規模な回収があって配当見込みが出ればそこから債権届出を受け付けることになるが、その見通しは暗い

(そういうことで意欲を持てず、このページを更新していない)

ついに破産手続開始!あれほど破産を嫌がっていたのに今度は自己破産申立

過払い債権者側からの第2次破産申立棄却後、裁判外では過払い金を値切り続け、減額しない弁護士には裁判で敗訴→控訴→敗訴確定→それでも値切りに応じないと、相手の弁護士次第で、①全額弁護士に払う、②全額本人に振り込むか電信現金払い、③払わないの使い分けをして、時間稼ぎと過払い金踏み倒しを続けてきた三和ファイナンス(現在の商号は「SFコーポレーション」)ですが、2011年8月26日、破産手続開始決定が出されました。事件番号は東京地裁平成23年(フ)第12270号、債権者集会は2012年3月5日午後1時30分です。

過払い債権者からの破産申立にあれほど抵抗し、過払い債権全額の支払い能力があると主張し、東京地裁破産部に対してはそれを裏付ける資料を提出していたはずのSFコーポレーションが、一転して今度は自己破産申立です。前に全額支払えると主張したのは嘘だったのでしょうか。また、あれほど破産手続開始を嫌がっていた事情は何だったのか、その事情はもう解消できたのでしょうか。破産管財人がどの程度身を入れて調査してくれるかによりますが、そのあたりは是非とも解明して、膿を出し切って欲しいところです。

いずれにしても破産手続が開始しましたので、すでに勝訴判決があるものも、現在裁判中のものも、これから裁判を起こす予定だったものも、そして和解して支払を待っているものも、すべて個別の回収はできなくなりますので、債権届出をして破産管財人による配当を待つということになります。

今後、破産管財人名義で、過払い金債権者等の債権者に対して、破産手続開始のお知らせと債権届出用紙が送られてくることになります。SFコーポレーションのサイトでの告知では10月上旬を予定しているとだけ書かれていて、債権届出の期限さえ発表されていません。今日(2011年8月29日)サイト上の連絡先に電話して聞いてみましたが教えてくれませんでした。「債権届出期限は破産手続開始決定時に裁判所が定めているのだから今わからないはずないでしょ」と言ってもいずれサイトで発表するの一点張りでした。

債権届出書では、まず第一にSFコーポレーションの方で取引履歴と利息制限法引き直し計算書を同封して過払い金額を記載してくるかが注目されます。武富士のケースではそうしていますし、過払い債権者の多くはそうしてもらわないと債権額がわからないから、そういう扱いをすべきですが、SFコーポレーションがどうするか。そして、その際に10年以上前の取引履歴を開示してくるか、仮に開示しなければ過払い金をどう計算してくるかがより注目されます。SFコーポレーションが主張している取引継続中でも10年経ったらコンピュータ内の取引履歴は抹消しているというのは、およそ信用できません。また、それをおいても、SFコーポレーションは紙の記録は倉庫で保管している、探すのがたいへんだと言っていたわけですから、紙の記録は廃棄していないはずです。破産管財人がこの問題について、きちんとした姿勢を示すかどうかが、過払い金債権者に対してどれくらい丁寧にあるいは誠実に対応しようとしているかの試金石となるでしょう。

もちろん、破産管財人には、SFコーポレーションの資産の移転や隠蔽の追及、とりわけ過去の破産申立時に過払い金を全額支払える資産があると言っていたこととの関係の追及、過去の役員への責任追及をきちんとやってもらうことが最も重要ですが、過払い債権者に対して誠意を見せようとしないのであれば、資産調査の方も期待薄かなと思えてしまいます。

10月上旬に送られてくるという書類の内容・充実度にまずは注目しましょう。

<第1次破産申立から第2次破産申立棄却までのおさらい>

第1次破産申立

2008年9月12日には、過払い債権者が集団で三和ファイナンスの破産申立をしました。三和ファイナンス側は債務超過ではないとか主張しましたが、判決が確定した過払い債権者にも支払わず強制執行しても支払われない状態(こういう状態が破産法でいう「支払停止」に当たることは明らかです)では、破産法上破産原因となる「支払不能」が推定されます。そのような状態である限り、三和ファイナンスが破産法上の破産要件を満たしていることは疑いのないところです。2008年10月1日に破産の判断のための三和ファイナンスの審尋が行われ、債務超過でないなどという主張をしても意味がないことをようやく悟ったらしく、三和ファイナンスのスポンサーとなったかざかファイナンス株式会社名義で、「本日(2008年10月1日)現在判決及び和解が成立している全債権について迅速に支払わせる」「三和ファイナンスの今後の過払い請求に対する対応については、当事者間の誠実な協議に基づく和解により債務額を適切に確定させた上で、随時支払っていく考えです。」「かざかファイナンスは、上記について、必要に応じて、三和ファイナンスに対し、随時十分な資金を供給致します。」などと書かれた文書が裁判所に提出されました(破産申立弁護団事務局のご厚意により紹介します)。そして三和ファイナンスは実際に、申立をした過払い債権者に最初はその一部を、その後全額を支払い、その結果、破産申立は取り下げられました。

第1次破産申立取り下げ直後の三和ファイナンスの対応

そして三和ファイナンス側は破産申立過払い債権者以外についても、2008年10月2日から過払いの判決を取っている弁護士に、過払い金を支払うから判決上の計算額と振込口座を教えてくれと言ってきました。私のところにも2008年10月3日、その直前に三和ファイナンスの控訴が棄却された事件(まだ三和ファイナンスが上告できる期間内でしたが)について、10月3日払いの場合と10月6日払いの場合の計算額と振込口座を教えろというFAXを送ってきました。それで判決の主文の金額(当然、支払日まで年5%の法定利息付き)と、訴訟費用(訴状に貼った印紙代、予納郵券の使用分、口頭弁論期日の出席日当、書面作成費など)も法律の規定通り計算してこれも払えとFAXしておいたら、2008年10月6日に全額振り込んできました。

三和ファイナンスは2008年10月時点ではとりあえず裁判所に提出したかざかファイナンス名義の文書に従って、判決や和解をしたものの支払を順次していました。それはそうしないと別の過払い債権者から破産申立をされて破産する危険があったからです。

その後の三和ファイナンス:喉元過ぎれば・・・?

しかし、私も、この状態がいつまで続くのかはわかりませんと言っていたように、三和ファイナンスはその後しばらくしてまた判決が確定している過払い債権者にさえ支払わないようになりました。破産申立前と似たような状況になってきたわけです。

2008年10月31日付で、三和ファイナンスは、商号を「株式会社SFコーポレーション」に変更しました。ちなみに親会社のかざかファイナンスも「ネオラインキャピタル株式会社」に商号変更しています。

三和ファイナンスの支払が破産申立前の状態に戻ったことを受けて、破産申立をした三和ファイナンス対策弁護団(宇都宮健児団長)が、2008年12月22日付で再度、集団請求を行いました。これをみて、SFコーポレーション(三和ファイナンス)は、判決が確定した過払い債権者に対してはまた支払を始めています。しかし、まだ判決が確定した過払い債権者すべてに支払われたわけではありません。

三和ファイナンスは、三和ファイナンス対策弁護団に対して判決が確定した過払い債権者については2009年1月16日までに支払うと回答していましたが、1月16日を過ぎても判決が確定した過払い債権者全部に支払ってはいませんし、三和ファイナンス対策弁護団としては未確定の者にも支払うべきであり、また三和ファイナンスが判決確定者についても全額支払わなかったり弁護士ではなく本人の口座に振り込んだりすることも信義に反するとして、1月23日に、さらに通知を書送りましたが、三和ファイナンスの態度が改まらないため、再度の破産申立の準備に入りました。

第2次破産申立

2009年3月24日、第1次破産申立をした三和ファイナンス対策弁護団(宇都宮健児団長)が、2度目の破産申立をしました。事件番号は東京地裁平成21年(フ)第4901号、破産申立債権者が1631名、破産申立債権者の債権額が約15億円となっているそうです。

三和側は、今回も破産回避に奔走しました。私のところにも2009年3月26日、これまで、確定勝訴判決があるのに、負けてくれたら払ってやるという姿勢だったので、当然、支払日までの利息も含めて全額に決まってるだろとはねつけていたケースについて、3月31日に全額払うから口座と金額を教えろというFAXが来ました。同じ判決で確定した原告には、3月27日、一方的に本人の口座に、判決の金額に少し足りない金額が振り込まれてきました。それを連絡する三和からのFAXには、すでに使われていない電話番号とFAX番号が書かれていました。他方、3月31日に払うと言ってきた方は、4月8日になって判決の額に足りない額を予告なしに振り込んできました。全くでたらめな対応ぶりです。

私宛に払うと言ってきた方は言ってきた期日には払わず、後になって判決の金額に足りない額しか振り込んできませんし、嫌がらせ目的で本人の口座に判決と違う金額を払ってきたのも、差額請求もしなきゃならないし、払って来たものもその後に破産されたら破産管財人に否認されて(破産申立後の弁済は、相手が破産申立後と知っていれば、破産管財人は無条件で否認できますから)返せって言われるかも知れませんし、いろいろ悩ましいところですが。

三和側は、裁判所に対しては、第1次破産申立の際の約束を遵守してきたとか、新体制になってからは顧客台帳を隠蔽して取引履歴の開示を怠ったりしていないなどと主張していますが、三和側が判決が確定したものについてさえ請求しても一切支払わず半分に負けてくれたら払うなどの極めて不誠実で横柄な態度をとり続けていたことや、今でも介入通知から遡って10年分しか取引履歴を開示してこないことは、私自身も経験しているところです。よくもまあそんなことが言えるものです。

しかし、結局、三和ファイナンス側は、判決が確定している過払い債権と、申立債権のうち三和ファイナンスが開示した(過去10年分だけの)取引履歴から計算される過払い金+アルファを支払い、弁護団は今回はそれでも破産申立を取り下げませんでしたが、裁判所は2009年7月2日、破産申立を棄却してしまいました。

この破産申立棄却決定に対して三和ファイナンス対策弁護団が即時抗告の申立をし、東京高裁で審尋が重ねられていましたが、2009年12月21日、東京高裁が即時抗告を棄却しました。三和ファイナンス側が、破産申立後に支払をしたことに加えて三和ファイナンスが(誰なのかは不明ですが)投資家を引き込んで貸金回収の利益と過払い金負担のリスクを投資家が負担するという契約をして今後の過払い金支払の手当をしたということが、棄却の理由とされています。要するに破産申立後に三和ファイナンス側が事後的に取った対策の結果、抗告審の判断時点では、破産状態とはいえないということです。この抗告棄却決定に対して、三和ファイナンス対策弁護団は12月25日に特別抗告・許可抗告の申立をしました。許可抗告の方は、2010年1月25日不許可決定が出され、2010年4月になり特別抗告も棄却され、第2次破産申立をめぐる手続は終了しました。

<業務停止処分>

三和ファイナンスは、借り主に親族から金を調達して返すよう強要したり、電話に出た家族に子どもの学校名を執拗に聞いたり、家族に支払いを強要したり、履歴開示にあたり取引履歴があるのに一部について保管していないとウソを言ったり、和解による返済が終わっているのに取立を続けたなどしたことを理由に全店舗で2007年4月23日から6月4日まで、違反行為のあった店舗ではさらに長い期間、業務停止処分を受けました。

取引履歴についての虚偽回答では、「まず3年分開示」「二度目の請求に関しては、調査中のFAXを送る」「三度目の請求に関しては、とりあえず5年分を開示する」などと定めた社内規定を定めるなど本社が積極的に関与して組織的に行っていたことが、関東財務局によって認定されています。

さらに、その後、約30分間に23回以上も取立電話をかけたことと、交渉経過の一部を帳簿に記載しなかったことを理由に違反のあった店舗で2008年5月26日から5月30日までの業務停止処分を受けました。

「業務停止」と言っても、三和ファイナンスってもう貸付もやってなくて、過払い金も交渉では返さないし、「業務」って取立しかないと思いますけどね。

三和ファイナンスの取引履歴開示と契約書類開示の実情

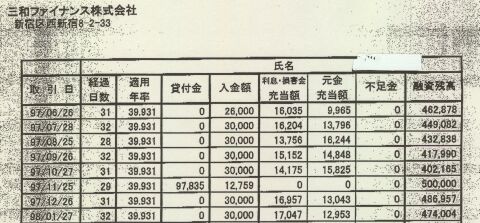

裁判外での取引履歴開示

三和ファイナンスに取引履歴開示請求をすると、写真のような書式のFAXで回答してきます。三和ファイナンスは、裁判などで、コンピュータ上の取引履歴は10年経過すると抹消していると主張していますから、こういう形で請求時から10年分しか出してきません。紙の記録は倉庫にあると言ってみたり、あるかどうかわからないと言ってみたり、場当たり的な発言をしています。

どのみち、組織的に取引履歴隠しと虚偽回答をしていたと関東財務局も認定している貸金業者ですから、コンピュータの取引履歴が抹消されているということも紙の記録のことも、とても信用できませんけど。

裁判で負けたら後出しで出てくる契約書類

消費者側の弁護士のメーリングリストでの経験談や判決文を読んでいると、三和ファイナンスの場合、取引履歴を開示しなかった部分の推定計算でとんでもなく高額の過払いが認定された場合には、控訴審段階で突然紙の記録が発見されたりします。

私も最近三和ファイナンスが10年分しか取引履歴を出してこず推定計算で300万円あまりの過払い金が認められた事件の控訴審で、三和ファイナンスが控訴理由書の提出期限も遠に過ぎ控訴審の第1回口頭弁論期日(そのまま行けば控訴審が終結する日)の10日前になって突然証拠が発見されたと称して日付の離れた貸付に関する書類だけ2枚出してきたのでぶち切れました。この業者は、裁判前はもちろん、1審でもいくら出せと言っても紙の記録はないとか見つからないと称して出さないくせに、1審で大負けしたときだけ、控訴審になって、手元にある紙の記録のうち自分に都合のいい部分(つまり貸付部分)だけ、その時初めて発見されたと称して出してくるのです。これほど卑怯な訴訟対応があるでしょうか。

この件では、三和ファイナンスは1審で初回から事前に提出すべき書類を口頭弁論期日当日に持ってきましたので、私が1審で裁判所に毎回三和ファイナンス側の書類の提出期限を定めるように求め、裁判所もそれに応じて期限を定めてそれを口頭弁論調書に書いてました。しかも三和ファイナンスは1審の終結間際に、契約書類を出すから1回待ってくれと見え見えの引き延ばしを図りましたので、裁判所は法廷で三和ファイナンス側に提出期限を厳守することと言い渡してこれも口頭弁論調書に書いていました。それにもかかわらず三和ファイナンスは約束した書類を提出せずに控訴審になってから突然提出してきたのです。そういう経緯から、東京高裁は2008年8月27日の口頭弁論で控訴審での三和ファイナンスの契約書等の提出を「時機に後れたもの」として許さず、2008年9月24日の判決でその理由を示して、三和ファイナンスは1審ですでに提出可能であった書類を故意に秘匿していたと推認するのが相当であるから、控訴審での契約書等の書類の提出は却下すべきとしました。

民事訴訟法は、故意または重大な過失によって時機に後れて提出した主張や証拠はそれによって訴訟の終結を遅延させると認められるときは裁判所はその提出を却下できるという規定を置いています(民事訴訟法第157条:「時機に後れた」は変換ミスじゃありません。法律用語では「時期に遅れた」でなくて「時機に後れた」なんです)。しかし、現実にこれが認められることはかなり稀です。東京高裁が今回三和ファイナンスの証拠提出を時機に後れたものとして却下する英断を示したことは、三和ファイナンスのやり方の悪辣さがいかに際だっていたかを示しているというべきでしょう。

裁判では、名ばかり支配人が対応

三和ファイナンスは、裁判になると、弁護士に依頼せずに訴訟担当の従業員を支配人として出してきます。他の貸金業者はまだ登記する支配人を少なめにしていますが、三和ファイナンスは2007年10月に取った登記簿でも全国で何と55人、新宿の営業所だけで44人もの「支配人」を登記しています。法律上、支配人というのは営業所を統括する権限を有している人でなければならず、1つの営業所さえ代表できない人物が支配人であるはずもありません。しかも三和ファイナンスの支配人登記はほとんどが過払い金返還請求訴訟が増加した2006年以降になされたもので、過払い金返還請求訴訟の担当従業員を「支配人」と称しているに過ぎません。

実際、裁判に出てくる「支配人」の裁判能力も権限も、惨憺たるものです。

三和ファイナンスの答弁書

三和ファイナンスは、答弁書の段階では、訴状の主張の内容に関係なく、一つ覚えに、過払い金の消滅時効は返済ごとに個別に進行し、過払いとなって10年で消滅時効となるという主張をしています。それ以外には「悪意の受益者」は過払いを具体的に認識している必要があり悪意になるのは訴訟提起を受けたときからというこれも初心者丸出しの主張くらいで、他の主張はほとんど出てきません。

アイフルの場合やCFJの場合でも紹介していますように、この主張は、もともと裁判の主流とならない取るに足りない主張ですが、最高裁第1小法廷2009年1月22日判決で、真っ向から否定されました。この論点については最高裁第3小法廷2009年3月3日判決、最高裁第2小法廷2009年3月6日判決と同じ内容の判決が続いて最高裁の3つの小法廷で一致した確立された最高裁判例となっています。それでも、最高裁の3つの小法廷でそろい踏みしたあと半年経った後の2009年9月7日付の答弁書でも、最高裁第1小法廷2009年1月22日判決以前の答弁書と全く同じ主張が書かれ、最高裁第1小法廷2009年1月22日判決には一言も触れられていません。

まぁ、アイフルも分厚いだけで言っている内容は結果的には同レベルの答弁書を出してきますが(アイフルの答弁書については「アイフルの場合」で説明しています)、アイフルはまだ最高裁第1小法廷2009年1月22日判決などの最高裁判決に触れてはいます(最高裁判決が間違っていると、裁判所に相手にされない主張をしているだけで)。三和ファイナンスの場合、それにすら触れていない代物で、最高裁判決が出てることも知らないんだろうかと、哀れんでしまいます。

口頭弁論で出てくる素人丸出しの奇っ怪な主張

右の写真は、過払い金返還請求訴訟を起こすと三和ファイナンスが出していた典型的な主張ですが、最初見たときは驚きました。要するに、この事例の数字で言えば、借り主の支払(返済金)が合計646万円に対して、三和ファイナンスが法律上受け取っていいはずの貸付金合計425万円、法定利息(年18%)18万円と、裁判で返せと言われている過払い金と法定利息(年5%)の合計がそれより大幅に(135万円)大きいのは「ありえない」というのです。過払い金に法定利息がつく以上、過払いの期間が長くなれば、過払い金の方が返済額と貸付額の差額より大きくなることはおかしなことではなくよくあることです。三和ファイナンスのように金利が高い貸金業者では利息制限法に引き直せばわりと早期に過払いとなります。

ましてや、三和ファイナンスが言う「年18%の利息より、年5%の利息が多いのはありえません」というのは、金利というものが何なのかまるでわかっていないど素人の発言です。金利は、残元本×期間×利率で計算されるものですから、利率が同じでも残元本の額が違えば全然変わってきますし、期間が違えば全然変わってきます。利息制限法に引き直したときに残高がある期間より過払いの期間がずっと長ければ、利息制限法の利息額(貸し主にとってプラスの利息)より、過払い金の法定利息額(貸し主にとってマイナスの利息)の方が多くなることは不思議でも何でもありません。そういうことを度外視して単純に利率だけ並べて18%の方が5%より大きいから18%の金利の方が5%の金利より大きいはずなんて言うのは、支配人や訴訟担当者どころか、そもそも貸金業者の従業員としての能力に疑問を感じます。そういうレベルの人物が出てきて、こういう金利のことを少しでも知っている人が一目でも見ればおかしいとわかる書類を、平然と裁判所に出していたのです。

最近は、こういうのも出してこなくなりましたが、それは間違いがわかったからというよりも、その程度の対応さえする余裕がなくなったからという感じです。。

こんな体たらくですから、裁判で判決を取るには何の不安もありませんが、判決をとっても無事回収できるかどうかが、最大の問題、でした。

最終更新:2011年8月29日

**_**![]() **_**

**_**