![]()

◆過払い金返還請求の話◆

CFJ(ディック・アイク・ユニマットetc)の場合

裁判では弁護士ではなく支配人が出廷するが、分厚い書類が出されしかも個別事件の内容にもそれなりに対応している

貸金業者側に有利な判例を切り開いているケースも少なくない

合併や債権譲渡で取引が古い事案の来歴は複雑で、その場合履歴開示も不十分だが、以前の過払い金が引き継がれないという判決も多数出ている

素人やへたな弁護士が対応するのは賢明ではないと思う

このページはかなり古くなっており、更新したい気持ちはあるが、私が裁判を起こすと概ね依頼者が満足する水準の和解になっているので、更新できないでいる

CFJ株式会社は、旧ディックファイナンス株式会社が、旧アイク株式会社と旧株式会社ユニマットライフを吸収合併して、「CFJ株式会社」となり、「ディック」「ユニマットレディス」のブランドで営業していましたが、2008年11月28日付で「CFJ合同会社」に組織変更し、同時に新規顧客への貸付を停止しました。

より正確に言うと、株式会社ユニマットライフを2001年3月1日にディックファイナンスの関連会社「ディックエージェンシー株式会社」に吸収合併した上で、その日にそのディックエージェンシー株式会社を「株式会社ユニマットライフ」に商号変更して本社も旧株式会社ユニマットライフの本社に移転、そのディックエージェンシー株式会社が商号変更した(旧株式会社ユニマットライフを吸収した)新「株式会社ユニマットライフ」とアイク株式会社を、ディックファイナンス株式会社が2003年1月6日に吸収合併して、そのディックファイナンス株式会社が、その日に商号変更登記をして「CFJ株式会社」になったわけです。

でも、「アイクカードサービス」は別会社、「ユニマットライフ」という別会社もあり(旧株式会社ユニマットライフの関連会社が商号変更して旧株式会社ユニマットライフの本社所在地で「ユニマットライフ」として営業しています。消費者金融はしていないようですが)、すごく紛らわしいです。統合した3社以外にも「マルフク」とかいくつかの会社から債権譲渡を受けて取立をしていますし、レイク同様、ややこしいところです。

このややこしい状態で営業を続けていたわけですが、CFJ株式会社は、2008年10月15日官報と日刊工業新聞に資本金の減少(150億円を1億円に)及び合同会社への組織変更の公告を行い、2008年11月28日付で合同会社に組織変更し、「CFJ合同会社」となりました。その際には、アメリカのテキサス州アーヴィングに本店がある「アソシエイツ・インターナショナル・ホールディングス・コーポレーション」という会社が代表社員でその職務執行者がバール・オースティン・ヘイズ他2名でした。これがまた2008年12月18日付けでCFJ合同会社と同じ所在地の「CFJホールディングス株式会社」が代表社員となり、その職務執行者はやはりバール・オースティン・ヘイズ他2名(全員同じ)に変更されています。何を狙ってこういう訳のわからないことをしているのかはわかりませんが、少なくとも資本減少は、会社資金の株主への流出を容易にする操作ですから、新規顧客への貸付の停止とあいまって、消費者金融業務からの撤退等、いずれにしてもよからぬことを考えてのことと推測されます。今のところ、和解金等は約束通り支払っていますが。

CFJの開示

CFJは、本社は東京都品川区東品川で貸金業登録も関東財務局なのですが、取引履歴の開示を請求すると、大阪の「なんばパークス」の「リーガルサービスセンター」にまわります。

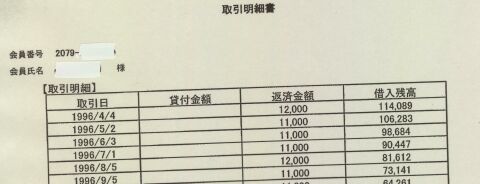

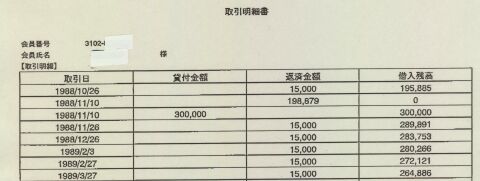

それで、やはり大手のまっとうな消費者金融なら今時やらない、下の写真のような「取引日」「貸付金額」「返済金額」「借入残高」だけを抜き出した「取引明細書」をFAXで送ってきます。

過払いの場合は「当社社内で十分な検討をさせて頂いた結果、本件につきましては、お客様の特別な事情を鑑み、当社は特別のお取り計らいをさせていただきたいと考えております。ついては、〇〇〇〇様の当社に対する上記契約番号の全債務を免除させていただくことをご提案させていただきます。」とかいう文書をつけてきます。

この開示の時期が、いい加減です。レイクの場合だと、10年で消去と言っていましたけど、CFJの開示は10年でも7年でもありません。開始の時期がまちまちなんです。CFJは「当社がデータベースにて保有する全ての取引履歴を開示している」と主張しているのですが、どこまでの取引履歴が保存されているのか、どういう基準で廃棄したと主張するのか、裁判で釈明を求めてもまともに答えてこないのでわかりません。まともに答えてこないのでCFJが何を主張しているのかさえもわかりませんが、保存している全てを開示しているとは、とても思えません。

具体的に言うと、例えば上の写真のケースでは、開示は1996年4月4日からで、返済から始まっているし、その日の借入残高が11万4089円なんて金額になっていることからも途中からの開示だということがはっきりしています。この場合は1996年4月からしか取引履歴が残っていないというわけです。

でもこの写真のケースでは1988年10月26日から開示されているわけで、1988年の取引履歴が保管されていたりもするわけです。

非公式に聞くと、最初の借入をした会社がどこか(アイクかディックファイナンスかユニマットライフか)によって取引履歴が残っている期間が違うと答えるのですが(書面で答えろと言うと書いてきませんが)、最初の借入が同じ会社でも時期がバラバラだったりするので、実際のところは全然わかりません。

裁判での対応

裁判を起こさずにCFJと交渉をしても、過払い金の5割とか、およそ相手にする気になれないことしか言いませんので、私は基本的に交渉せずに裁判を起こしています。裁判の際に、CFJの「支配人」として出てくる人に、「どうせ裁判になったら過払い金全額かそれに近いところで和解するんだから、裁判外でもそれで和解したらどう?」って聞きますと、「任意では5割でしか和解できない」と言うとそれくらいで和解する人がけっこういるって。そんな人がいるんですかねぇ。

CFJは、他の消費者金融と違って、地方裁判所でも弁護士をつけません。従業員を「支配人」として登記して、その「支配人」が裁判に出てきます。支配人に裁判上の代理権が認められているのは、支配人がちゃんと権限があることが前提なのですが、どう見ても社内で十分な地位のなさそうな単なる債権回収担当の従業員が出てきます。これ自体、法律の趣旨に反することですので、これを問題にしてCFJの「支配人」には弁論させないという主張をする弁護士もいます。本来はそれが正しい姿勢だと思いますが、私は、そこはこだわらずにやっています。

【以下の記載は、長らく更新していないため、現在の実情には合わなくなっているところがあります。私としては更新したい気持ちはあるのですが、最終更新後、CFJ相手の事件はいずれもこちらの請求額に近いところで和解できてしまい、きちんと争った事件がない(もちろん、判決ももらっていない)ため、更新しそびれています。】

弁護士をつけていないこともあり、はっきりいってCFJの主張には理解不能のものが多いです。

すでに確立された判例がありおよそ認められる余地のないこと(例えば不法行為の場合に被害者は加害者に対して弁護士費用の一部を請求できることは確立した判例ですが、弁護士をつけるのは原告が不勉強だからで弁護士費用は必要ないとか)を主張したり、最高裁の判決が出た後もそれを無視してそれ以前の判決を引用して主張を続けたりしています。主張が通る見込みがなくても、とにかくあらゆる論点について主張してきます。準備書面は、他の裁判でのものを使い回していて、その裁判で原告側が主張していない場合でも、原告側がこのような主張をするかも知れないのでその場合にはなどと言って、まだ言ってもいないことへの反論も勝手に書かれていたりします。

ただひたすらたくさんの主張をし準備書面を長くすること自体が目的と感じられるような準備書面が出てきます。内容的には弁護士の感覚では数枚で十分書ける程度なんですけどね。準備書面が数十枚に引用した判決(それも最高裁判決が出ている論点でその最高裁以前の下級審判決なんかを多数)数十枚なんていうのがFAXで送られてきたりします。とにかくCFJを相手に裁判をすると、事件記録だけは非常に分厚くなります。あまりの分量に相手が読むのが嫌になって低水準で和解してくれるのを狙っているんじゃないかと思えます。

2008年10月17日付で出してきた答弁書でも、本文が43枚もありました。他の消費者金融ではとても考えられない枚数です。内容の大半が、取引継続中でも過払いとなれば消滅時効が個別に進行し、過払いとなって10年たてばその時点で過払い金返還請求は時効消滅するという主張でした。この論点については、貸金業者側の主張を認めた高裁判決もあります(別に最近そうなってきたわけではなく、昔から時々そういう判決は出ています)が、大多数の裁判所は、取引継続中は消滅時効は進行しないとの立場を取っています。もともと大勢に影響のない主張でした(少なくとも全体の状況をわかっている弁護士には気にする必要もない主張でした)が、この点については、2009年1月22日、最高裁第1小法廷が、大方の予想通りに、一定限度額内で繰り返し貸し借りを継続する基本契約に基づく取引の継続中は過払い金返還請求権の消滅時効は進行しない、過払い金返還請求権の消滅時効は特段の事情がない限り取引が終了した時点から進行すると判断して決着を付けました。その後、2009年3月3日に最高裁第3小法廷も同じ内容の判決を出し(田原睦夫裁判官だけが反対意見を書いていますが)、3月6日には最高裁第2小法廷も同じ内容の判決を出してすべての小法廷で一致した確立された最高裁判例となりました。全体の事情が見えていない人には、書面の分量の大量さとあいまって、CFJが手強く見えるのかも知れませんが、内容的には気にすべき主張はほとんどありません。

CFJはあらゆる主張をしてきますが、私の経験上は、本気でこだわってくる論点は、完済後借入のない期間がある場合の再借入と、アエルからの譲り受け債権の2点だと思います。

完済後借入のない期間があって再借り入れした場合、CFJは、完済した分の過払い金は再借入とは別計算になって、その完済が10年以上前なら過払い金は時効消滅していて請求できないという主張を必ずしてきます。この論点では、完済後再借入までの期間が9年あっても一本計算を認めた判決もあれば間が7日でも別計算とした判決もあり、2007年2月13日の最高裁判決をどう解釈するかでもめていたところに、2008年1月18日の最高裁判決で多くの項目を挙げた抽象的な判断基準が示され、今過払い金返還請求訴訟で一番ホットな論点となっています(もう少し詳しくは過払い金返還請求訴訟をしたい方へを見てください)。

最初にアエルから借りてCFJに引き継がれたケースは、CFJは独特のこだわりを持っています。CFJは合併したアイク、ディックファイナンス、ユニマットライフ(この場合は債権譲渡ではなくて合併による当然承継)の他にも、マルフクなど様々な貸金業者から貸金を譲り受けています。他のケースではほとんど主張しない(少なくとも本気では主張しない)のですが、アエルからの譲り受け債権については、債権は譲り受けたが過払い金債務は引き継いでいないと強硬に主張してきます。

私の経験では、この2つの論点がない裁判では、CFJがしている主張に、そんなの通るわけないでしょといってそれを無視した計算で和解できていますが、この2つの論点ではCFJはその主張を全く無視した計算での和解は呑まないので難航することになります。

また別の弁護士の話では、それ以外の論点でも本気で争われているケースもあるようですし、私の経験ではまじめに争ってきていないマルフクからの債権譲渡も本気で争うケースも最近出てきているということも聞きます。かなり過払い金の支払でアップアップの状態になってきたのでしょうか。

最終更新:2009年3月6日

**_****_**