![]()

◆過払い金返還請求の話◆![]()

取引履歴の開示は1993年10月以降分だけ(ジーシーからの引継債権は別)

借り主本人からの取引履歴開示請求で契約書の写しも出してくることが多い

レイクの場合、会員番号で取引開始時期がおおよそ見当がつきます。その点は便利です。

レイクは、取引経過を素直に開示せず、1993年9月以前の取引経過はすでに抹消されていると言い張って、裁判でも1993年9月以前の取引経過は出してきません。

また、レイクは何をねらっているのか、会社の組織を驚くほど頻繁に変える工作を続けています。一時は有限会社(町工場レベルの法人のための組織)になったり、この経過を見るだけでも、うさんくささたっぷり。ホント、ビックリものですよ!

<業務停止処分>

過払い金の関係ではありませんが、レイクは、勤務先には電話しないで欲しいと申し出ていた借り主に対して勤務先に電話し続けたことを理由に、2006年11月13日から17日までの間、業務停止処分を受けています。

レイクは昔から消費者金融をしていましたが、電機メーカーで原発メーカーでもあるゼネラル・エレクトリック(GE)グループのGEキャピタルに買収されました。その後、レイクは複雑怪奇な法律操作を施されます。

1994年10月、ゼネラル・エレクトリック・コンシューマーローン株式会社が設立され、この会社が1998年8月、株式会社レイクと名称を変えます。この時点で株式会社レイクは2つ併存することになりました。そして1998年11月2日、ゼネラル・エレクトリックの方の株式会社レイクが従来のレイクから営業譲渡を受け、顧客を引き継ぎながら、帳簿上、顧客(借り主)が従来のレイクの借金を全額返済すると同時にゼネラル・エレクトリックの方のレイクから同額を借り入れたことにしました。ゼネラルエレクトリックの方のレイクは2000年12月、ジー・イー・コンシューマー・クレジット株式会社と名称を変えます。そして2002年2月に有限会社オー・シーなる会社がいつの間にか設立され、2002年12月にGEコンシューマー・クレジット有限会社に名称変更しました。法律上はジー・イー・コンシューマー・クレジット株式会社とGEコンシューマー・クレジット有限会社は別会社だったようですが、このころ、レイクの管理部(弁護士と交渉する部門)は「うちは今日からGEコンシューマー・クレジット有限会社になった」と明言していました。私もそういわれました。その後、1991年6月に設立されていたゼネラル・エレクトリック・キャピタル・コンシューマー・ファイナンス株式会社が2003年10月、GEコンシューマー・クレジット有限会社を吸収合併してGEコンシューマー・ファイナンス株式会社になりました。そして2009年4月1日からまたしても名称を変え新生フィナンシャル株式会社になりました。

全体として何をねらってこのような複雑怪奇な操作が行われているのかはわかりませんが、とてもまっとうな会社がやることとは思えませんね(レイクの公式サイトの沿革でさえ、一時有限会社になったことは隠されています。恥ずかしいのならやらなきゃいいのに)。

レイクの会員番号は、現在、8桁の数字で表されています。最初からレイクから借りた人(つまり最初はコーエークレジットから借りてレイクに引き継がれた人やジーシーから借りていてレイクに債権譲渡された人以外)については、ほとんどの場合、会員番号で最初の借入時期がわかります。

レイクの会員番号は、レイクの主張によれば1990年に全国統一番号となり、それ以前は支店ごとの番号でした。つまり1989年までにレイクと取引を始めた顧客は、支店ごとにその支店で初めて借りた順に番号を振られていました。それを全国統一して8桁の番号を作るときに支店番号(3桁)と支店ごとの会員番号(5桁)をつなげて会員番号にしたのです。他方、1990年以後に初めて借りた人については8桁通しで順番に番号を振って行ったわけです。もっともそうすると支店番号が全て100以上だと重複せずに番号が振れますが、1桁2桁の支店番号の支店はどうしたのかとかあいまいなところが残ります。レイクは自ら会員番号についてきちんと説明しませんので、この説明はあくまでも、私の推測です。

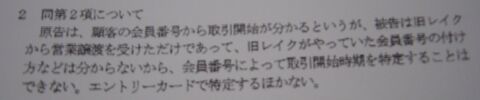

なんせ、レイクとの裁判で会員番号で最初の取引時期がわかるはずという主張をしたら、レイクの代理人から、「レイクは『旧レイク』から営業譲渡を受けただけであって、旧レイクがやっていた会員番号の付け方などはわからない」という驚くべき反論(?)が来ましたから。

レイクはその会員番号を現在そのまま使っていますし、「旧レイク」から顧客だけでなく従業員も店舗も丸ごと引き継いでいます。自分が現在使っている会員番号の付け方がわからない会社などあるはずもありませんし、万一知らなくても「旧レイク」からそのまま引き継いだ古参の従業員に聞けばすぐわかるはずです。よくもまあ、裁判でこんな主張が出てくるものだとあきれました。

それはさておき、最初からレイクで借り入れした人については、会員番号から、概ね次のように判断できます。

8桁の会員番号の一番最初の1桁が0でなく、最初の3桁分が支店番号と一致している人は、取引開始が1989年以前です。この場合、一旦完済して借入のない期間が長期間続いたのでない限りは、100万円を超える過払いがあると予測できます。

8桁の会員番号の最初の2桁が01の人は取引開始が1992年以前となります。この場合も、一旦完済して借入のない期間が長期間続いたのでない限り100万円以上の過払いの可能性があります。

同様に最初の2桁が02は1992年後半から1996年初め、03は1996年から1998年となります。

コーエークレジットから借りてレイクに移った人の場合、これとは全然別にレイクの全国統一番号に途中で組み込まれていますので、8桁の会員番号で最初の2桁が05あたりでも1990年代初めだったりすることがあります。

レイクは取引経過の開示にかなり消極的な業者です。

弁護士が取引経過の開示を求めると、以前は、まず、2年か3年分だけ取引経過を開示してきました。しかも、コンピュータに入っている記録をそのままプリントアウトするのではなく、取引日、貸付金額、支払金額の3項目のみを抜き出して回答してきていました。

取引履歴の開示拒否が不法行為になるという最高裁の2005年7月19日判決が出たこともあり、今では1993年10月以降の取引履歴は素直に出してきますが、1993年9月以前については、取引履歴は全て廃棄したと主張して、頑として出してきません。(ただし、最初ジーシーから借りていてそれをレイクが引き継いだケースについては、1980年代からでも出してきます)

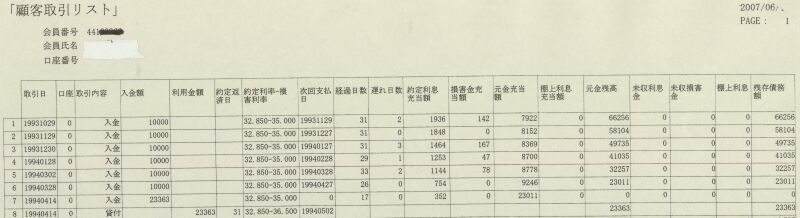

レイクの取引履歴開示の書式は、いろいろ変更された挙げ句、最近では上のような書式に落ちついています。

上の事例では、開示された最初の取引が「入金」(返済)ですし、元金残高があることから、途中からの開示だということがわかります。また、会員番号の最初の3桁が「441」となっていて最初の桁が0でないことから、最初の取引は1989年以前とわかるわけです。

こういう取引の途中からの開示でそれ以前の取引履歴がどうしても出てこないとなると、「過払い金請求の話」で紹介したような解決が図られます。1つめは開示初日の残高を0にする方法。開示の初日の残高については、上の写真のケースだと、1993年10月29日時点で6万6256円の残高があった(さらに言えばこの日の返済前時点で6万6256円+7922円=7万4178円の残高があった)というのがレイクの主張になります。しかし、それは約定利息(利息制限法を超える利息)を前提とする残高ですので、利息制限法に引き直した残高はそれ以前の取引経過がないとわかりません。わからないならこれを0として計算しようということです。これは、開示の初日に、利息制限法に引き直して残高があるかどうか、あればいくらかについては貸金業者に「立証責任」があるという理屈です(立証責任についての説明は、子ども向けのページですが、こちら)。そういう判決も出ています。もう1つは、原告の方で出した仮計算が原告本人尋問か原告の陳述書で一応立証され、レイクの反対立証がないのでそれを認めるという解決。そういう判決も出ています。

レイクも今さら、「自動抹消は嘘でした」と認めることはないでしょうから、当分はこういう解決が図られていくと思います。

レイクの裁判での主張によれば、レイクは2002年12月まではすべての取引履歴を保存していたが、2002年12月になって、10年経過した取引履歴は抹消することにし、2003年1月から、10年が経過した取引履歴を抹消し始め、2003年10月になって社内で問題があるという声があったので履歴抹消を停止しその後抹消をやめたので、1993年10月以降の取引履歴は残っているが1993年9月以前の取引履歴は残っていないということです。これが本当だとすれば、過払い金返還訴訟が多発した後にデータ抹消をし始めたことになり、証拠隠滅そのものですが、レイクの主張が真実だとはとても考えられません。

レイクの現在の主張によれば、レイクの取引履歴に関する情報には、ULF(ユーザー・ロギング・ファイル。入出金データ)、残高マスター(毎月10日、20日、末日現在の残高)、履歴マスター(1年単位の取引履歴)の3種類があり、これがレイクのデータセンターに大容量ハードディスク(VSM)とカセットテープにそれぞれ保管され、さらにULFと残高マスターについては災害に備えてカセットテープにバックアップを取って倉庫業者に保管させているそうです。これを2003年1月から10月には倉庫業者のカセットテープは物理的に破壊、データセンターのカセットテープは機械(イレイザー)で磁気情報を消去した上で物理的に破壊するか上書きにより消去、VSMのデータのうちULFと残高マスターは元々13ヵ月の経過で自動消去するプログラムだったが履歴マスターはそうではなかったので上書きにより消去したそうです。そうすると、取引履歴そのものである履歴マスターについていえば、VSMのデータでさえ上書きという手動作業で消去していたということになります。

それにもかかわらず、レイクは2003年頃の裁判での主張、つまりレイクの主張によればデータ消去をしていた最中かその直後の時期の主張で「10年を経過したものはコンピュータから自動的に消去される取扱を取っている」とか、自動消去のプログラムはレイクが独自に開発したもので他社が自動消去していないのはそのようなソフトを開発できないためだなどと、現在の主張とは全く異なることを平気で主張していました。レイクが現実に、現在主張しているようにデータを消去していれば、そのような主張をすることは考えられません。しかも2003年頃のレイクの裁判所での主張を検討すると、裁判ごとに「自動消去」の時期を、毎月1日、毎月月初めの第2営業日、毎月10日などとバラバラに主張していました。これも現実にデータ抹消をしていれば、このようなバラバラの主張になるはずがありません。そういうことから見て、レイクの「自動消去」の主張は、場当たり的なその場しのぎのウソとしか考えられません。

私の最近の経験では、レイクは、裁判の最初の方ではあれこれ主張してきますが、お互いに同じ主張の繰り返しをするよりはさっさと和解した方がいいと考えている様子で、1993年9月以前から取引がある事例では、自分で推計をして和解提案をしてきます。

その場合、最初の借入の契約書をレイクが提出できるケースでは、その取引開始時期と約定利率をベースに標準的な取引を推計してきます(過払い金に法定利息は乗せてきません)。私の経験では、この推計は最大限推計ではありませんが、それほど悪くないことが多いので、それほど悪くないと検証できた場合は、私は最近はそれに法定利息(年5%)を乗せた額で和解しています。

レイクが最初の契約書を出せないケースでは、レイクの側で冒頭ゼロ計算での過払い金を呑んできます。この場合、レイク側で推計か冒頭ゼロを選べるなら、推計より冒頭ゼロが有利なときに契約書がないと言って冒頭ゼロを言って来ることになりかねません。ただ、その場合にこちらも根拠のある推計が出せない場合が多い(依頼者の記憶もかなりあいまいなことが多いですし)ので、私は冒頭ゼロ計算に過払い金の法定利息(年5%)を乗せた額に若干の上積みをしてもらって和解しています。

**_**![]() **_**

**_**